به گزارش ایراف، افغانستان در سالهای اخیر، بیش از آنکه بهعنوان کشوری با ظرفیتهای زمینشناختی چشمگیر دیده شود، بهمثابه یک گره ژئوپلیتیکی آسیبپذیر در زنجیره جهانی مواد معدنی مورد توجه قرار گرفته است.

به نقل از گزارش «دیسکاوِری آلِرت»، استقرار طالبان و الگوی خاص حکمرانی این گروه، بهرهبرداری از عناصر کمیاب خاکی را به مسئلهای فراتر از اقتصاد و درهمتنیده با امنیت انرژی و رقابتهای ژئوپلیتیکی تبدیل کرده است.

این گزارش تأکید میکند که ساختار کوهستانی افغانستان، ذخایر قابلتوجهی از لیتیوم و عناصر کمیاب خاکی سنگین را در خود جای داده، اما واقعیت میدانی استخراج نشاندهنده ضعف نهادی، انحصار فزاینده و نفوذ عمیق بازیگران خارجی، بهویژه چین، است.

تمرکز ذخایر و گسترش نفوذ چین

به نوشته «دیسکاوِری آلِرت»، ذخایر عناصر کمیاب خاکی افغانستان عمدتاً در دو پهنه زمینشناسی متمرکز شدهاند: لایههای غنی لیتیوم در حوضه هلمند و عناصر کمیاب خاکی سنگین در نورستان.

پایشهای ماهوارهای حاکی از گسترش استخراج سنتی در این مناطق است؛ در حالی که حدود ۷۸ درصد طرحهای فعال استخراج، بهطور مستقیم یا غیرمستقیم تحت کنترل شرکتهای چینی قرار دارند.

این سطح از مداخله، به گفته این رسانه استرالیایی، نوعی «یکپارچگی راهبردی» ایجاد کرده که مسیرهای آینده زنجیره تأمین جهانی مواد معدنی را به نفع چین شکل میدهد.

ترکیب لیتیوم، مس و سنگآهن در سبد معدنی افغانستان، ظرفیت همافزایی بالایی دارد؛ ظرفیتی که به دلیل نبود زیرساخت، هنوز بالفعل نشده است.

«بستههای کامل»؛ الگوی چینی در افغانستان

بر اساس تحلیل «دیسکاوِری آلِرت»، شرکتهای چینی با بهکارگیری الگوی موسوم به «بستههای کامل» وارد افغانستان شدهاند؛ بستههایی که همزمان شامل سرمایهگذاری در زیرساخت، امنیت و راهسازی و نیز اخذ امتیازهای بلندمدت استخراج میشود.

این مدل، تأمین مالی سنتی را دور میزند و بومسازگانی یکپارچه از استخراج ایجاد میکند که دوام هر بخش به بقای بخش دیگر گره خورده است.

جغرافیا؛ فرصت توسعه یا تشدید ناامنی

این گزارش با اشاره به الگوهای جغرافیایی معادن افغانستان مینویسد: منابع لیتیوم حوضه هلمند در مجاورت مسیرهای تثبیتشده قاچاق قرار دارند و همین امر پیچیدگیهای امنیتی و عملیاتی ایجاد کرده است.

در مقابل، معادن نورستان به دلیل کوهستانی بودن، دسترسی دشوارتری دارند اما تا حدی از مداخلات مستقیم گروههای مسلح مصون ماندهاند.

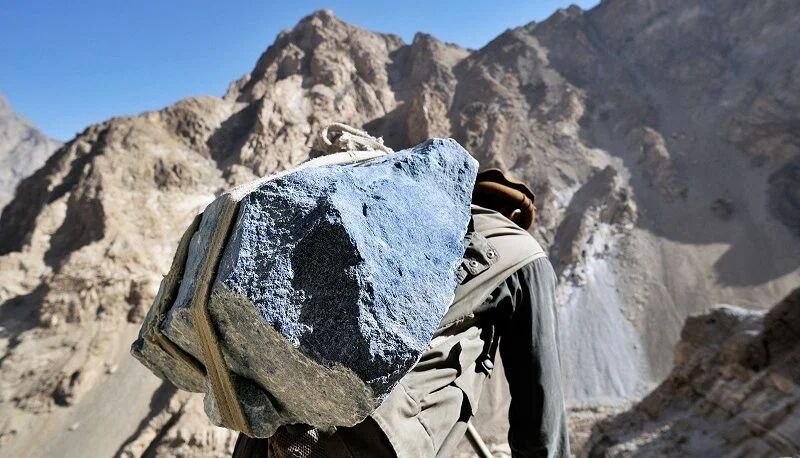

عملیاتهای فعلی عمدتاً سنتی و کوچکمقیاس هستند؛ روشی که هرچند درآمد فوری ایجاد میکند، اما مانع بهینهسازی بلندمدت منابع و ایجاد ارزشافزوده داخلی میشود. سنگهای معدنی استخراجشده، اغلب بدون فرآوری به چین صادر میشوند.

راهبرد پکن؛ معادن در امتداد «کمربند و راه»

به نوشته «دیسکاوِری آلِرت»، رویکرد چین به معادن افغانستان امتداد طبیعی ابتکار «کمربند و راه» است؛ الگویی که برای محیطهای متأثر از جنگ طراحی شده و مبتنی بر مبادله «زیرساخت در برابر مواد معدنی» است.

این قراردادهای خودتقویتکننده، نقش چین را در گذر زمان تثبیت میکنند.

هرچند روی کاغذ مقرر شده ۱۵ درصد درآمدها صرف توسعه جوامع محلی شود، اما این رسانه استرالیایی تأکید میکند که نبود سازوکار اجرایی شفاف و اولویت طالبان برای ثبات سیاسی بر شفافیت اقتصادی، این منابع را در معرض فساد و عدم پاسخگویی قرار داده است.

نشت درآمدی و تأمین مالی گروههای مسلح

بخش مهمی از گزارش «دیسکاوِری آلِرت» به نشت گسترده درآمد در بخش معدن افغانستان میپردازد.

برآوردها نشان میدهد حدود ۴۲ درصد درآمدهای معدنی به فساد، شبکههای واسطهگری و گروههای مسلح اختصاص مییابد.

حتی استفاده از رمزارزها برای دور زدن تحریمها و مخفیسازی مبادلات معدنی گسترش یافته است.

بر اساس این گزارش، گروه «داعش خراسان» سالانه نزدیک به ۱۹ میلیون دلار از قاچاق عناصر کمیاب خاکی و سایر مواد معدنی درآمد دارد که نشانهای از تغییر مسیر تأمین مالی افراطگرایی از مواد مخدر به مواد معدنی خوانده شده است.

انحصار چین در فرآوری؛ گلوگاه راهبردی

«دیسکاوِری آلِرت» یادآور میشود که چین با در اختیار داشتن حدود ۹۰ درصد ظرفیت جهانی فرآوری عناصر کمیاب خاکی، یک گلوگاه راهبردی ایجاد کرده است. حتی اگر افغانستان به تولیدکننده عمده تبدیل شود، به دلیل نبود توان فرآوری داخلی، ناگزیر به شبکههای چینی وابسته خواهد بود.

توسعه ظرفیت فرآوری خارج از چین، به سرمایهگذاری ۵۰۰ میلیون تا ۲ میلیارد دلاری، انتقال فناوری و نیروی متخصص نیاز دارد؛ امری که بهدلیل هزینههای زیستمحیطی و پیچیدگی فنی، برای بسیاری از کشورها دشوار است.

تحریمها؛ پیامدهای ناخواسته

به گزارش این رسانه استرالیایی، تحریمهای غرب علیه طالبان، ناخواسته به تقویت موقعیت چین انجامیده است.

محدودیتهای مالی و حقوقی، شرکتهای غربی را از بازار افغانستان دور کرده و فضا را برای شرکتهای چینی که مایل به فعالیت در شرایط عدم شناسایی طالبان هستند، باز گذاشته است.

رقابتهای منطقهای و مسیرهای ترانزیتی

در سطح منطقهای، ادغام معادن افغانستان در ابتکار «کمربند و راه» و اتصال به بازارهای چین از مسیر پاکستان و آسیای مرکزی، زنجیرههای اقتصادی کابل و پکن را بیش از پیش درهمتنیده کرده است.

به نوشته «دیسکاوِری آلِرت»، پاکستان بهعنوان مسیر ترانزیتی اصلی، اهرم ژئوپلیتیکی مهمی در این معادله در اختیار دارد.

امنیت، زیرساخت و ریسک سرمایهگذاری

این گزارش با اشاره به ناامنیهای مزمن، فعالیت داعش شاخه خراسان، ضعف حکمرانی طالبان و شبکههای جنایی، تأکید میکند که توسعه پروژههای بزرگ معدنی با ریسک بالایی همراه است.

تجربه پروژه «مس عینک» بهعنوان نمونهای هشداردهنده ذکر میشود که بارها بهدلیل ناامنی یا تغییر شرایط سیاسی متوقف شده است.

از منظر زیرساختی نیز، کمبود جاده، راهآهن، برق و آب، افغانستان را در موقعیت صادرکننده مواد خام نگه میدارد و امکان ایجاد صنایع فرآوری را محدود میکند.

پیامدهای راهبردی برای بازار جهانی

جمعبندی «دیسکاوِری آلِرت» نشان میدهد که معادن افغانستان در کوتاهمدت قادر به تغییر جدی بازار جهانی نیستند، اما ارزش راهبردی بالایی برای چین دارند.

حتی با افزایش استخراج، مسیر طبیعی صادرات از چین خواهد گذشت و این امر، وابستگی غرب به پکن را کاهش نمیدهد.

در نهایت، این رسانه استرالیایی تأکید میکند که عناصر کمیاب خاکی افغانستان تحت حاکمیت طالبان، بهجای تنوعبخشی به بازار جهانی، در عمل به تقویت موقعیت چین انجامیدهاند؛ وضعیتی که غرب را با یک معمای سیاستی پیچیده مواجه کرده و نیازمند بازنگری جدی در راهبردهای زنجیره تأمین جهانی است.